Чтобы защитить свою ответственность на дороге и обезопасить себя от рисков финансовых потерь при необходимости восстановления собственного автомобиля, водители заключают договоры обязательного и добровольного страхования. Но действовать приобретенный полис начнет не в момент его оформления.

Действующим его способна сделать лишь уплаченная автомобилистом страховая премия ОСАГО или КАСКО.

Страховая премия — что это?

Далеко не каждый водитель разбирается в терминологии, которую используют страховые компании. Однако существуют понятия, знать о которых необходимо. И одним из них является «страховая премия». Что же это за термин, и что он означает? Этим термином страховщики называют стоимость договора. Именно эту сумму автовладелец должен заплатить страховщику за приобретенный полис. Следует учитывать, что она не является фиксированной величиной. Ее размер зависит:

- от региона проживания владельца;

- марки и технических характеристик автомобиля;

- стажа и возраста водителя.

Страховая сумма может характеризоваться определенными особенностями:

- Она насчитывается ежегодно.

- Оплачивается лицом, застраховавшим свою ответственность или автомобиль.

- Не возвращается в случае полного периода использования страховки.

- Может быть выплачена автомобилисту частично, если он досрочно расторгнул с компанией договор.

Если автовладелец не оплатит оговоренную сумму, страховая компания имеет право аннулировать приобретенный им полис.

Правила расчета страховой премии

Определяя стоимость договора, компании не могут руководствоваться только своими желаниями и понятием прибыли. Все расчеты должны быть обоснованы и обязаны опираться на соответствующие законодательные акты.

Независимо от того, оформляется ли полис в рамках обязательного страхования, или автовладелец решил защитить свое имущество по добровольной программе КАСКО, основу расчета составляют:

- базовые тарифы;

- поправочные коэффициенты;

- период страхования;

- порядок уплаты страховой премии.

Однако каждая из программ имеет свои особенности, которые отражаются на результатах. Кроме того, порядок определения страховой премии по КАСКО и ОСАГО имеет свои отличия. Поэтому суммы, подлежащие уплате по этим программам, будут существенно различаться.

По ОСАГО

Определение стоимости ОСАГО более прозрачно и понятно автомобилистам, поскольку основывается на тарифах, утвержденных на законодательном уровне и обязательных для использования всеми страховыми компаниями, работающими на российском рынке:

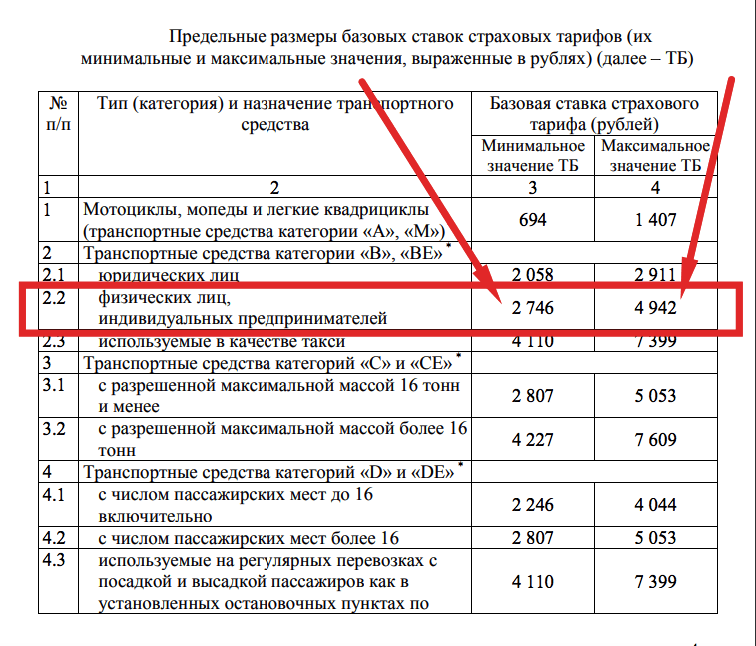

- Базовый тариф. Определяется Правительством РФ. С 2015 года утверждается не в виде единой фиксированной величины, а в виде ценового коридора, ограниченного с двух сторон минимальным и максимальным значением. В 2018 году базовый тариф, применяемый при определении стоимости полиса ОСАГО на легковой автомобиль, принадлежащий физическому лицу, входит в диапазон от 2746 до 4982 рублей. Это означает, что страховщики имеют право утвердить для своих расчетов любую величину из указанного коридора.

- Поправочные коэффициенты. Эти показатели могут как увеличивать, так и уменьшать стоимость полиса. Они учитывают самые разные показатели, включая особенности эксплуатации машины, аккуратность водителя, регион его проживания, степень риска возникновения аварийной ситуации. Жителям крупных городов страховка обходится дороже, поскольку они являются участниками более интенсивного движения и чаще рискуют попасть в ДТП.

Учитывая эти факторы, становится очевидным, что минимальная премия по полису никак не может быть ниже 2746 рублей. Если же брокер предлагает купить полис по более низкой цене, можно смело сказать, что имеет место мошенничество.

При расчете стоимости ОСАГО страховщики обязаны учитывать следующие коэффициенты:

- региональный — КР;

- бонус-малус- КБМ;

- возраст и стаж водителя — КВС;

- сезонность страхования — КС;

- мощность авто — КМ;

- наличие нарушений в предыдущий период — КН;

- период страхования — КП ;

- наличие ограничений, например, количества водителей, допущенных к управлению машиной — КО.

В результате формула для определения страховой премии будет выглядеть следующим образом:

СП = ТБ*КР*КБМ*КВС*КС*КМ*КН*КП*КО

По ОСАГО любой водитель сможет произвести проверочный расчет самостоятельно, поскольку данные переменных коэффициентов утверждаются законодательно и доступны на интернет ресурсах.

По КАСКО

При определении стоимости полиса КАСКО страховщики ориентируются на размер страховой суммы. Этот термин означает величину денежных средств, которую компания обязуется выплатить при наступлении страхового случая. Страховая сумма определяется в каждом конкретном случае индивидуально, поэтому стоимость по разным договорам может существенно разниться.

Расчеты производятся по следующей формуле:

Стоимость полиса КАСКО = (Тб*Кв*КВС*Ф*Х)+(Тх*Кв*Кпр*Х),

где:

- Тб – тариф базовый;

- Кв – возраст/износ автомобиля;

- КВС – возраст и стаж водителя;

- Ф – применение франшизы;

- Х – рассрочка платежа;

- Тх – тариф на риск хищения.

Сделать самостоятельный расчет по КАСКО значительно сложнее, так как страховые компании могут самостоятельно устанавливать значение коэффициентов. И, поскольку законом минимальный размер страховой премии не утверждается, все страховщики могут производить расчеты по собственным разработанным методикам.

Можно ли вернуть платеж, если договор расторгается?

В случае если автовладелец по какой-либо причине не использовал весь период страхования, он имеет право получить от компании излишне уплаченную страховую премию. Правда, он должен знать, что возврат будет произведен в меньшей сумме, чем та, которую можно вычислить пропорционально не израсходованному периоду. Кроме того, некоторые компании выдвигают условия, согласно которым, возврат средств возможен, если договор расторгнут по следующим причинам:

- продажа автомобиля;

- тотальная гибель машины;

- смерть страхователя.

Возвращать автовладельцу деньги при расторжении договора по его желанию они нередко отказываются.

Средства от компании может получить только сам страхователь или его представитель, действующий на основании нотариально подтвержденной доверенности. Сумма, подлежащая возврату будет зависеть от:

- величины уплаченной страховой премии;

- количества неиспользованных дней страховки.

Автомобилисту важно знать, что расчет будет производиться с момента поступления соответствующего заявления в офис страховщика. Поэтому следует обратиться в свою компанию в кратчайшие сроки после продажи автомобиля или передачи его на утилизацию.

Рассчитать возвращаемую сумму можно по формуле:

Св = Сп*(365 – П)/365) – 23%,

Где:

- Св – сумма к возврату;

- Сп – размер оплаченной страховой премии;

- П – период действия полиса.

В 23% страховщик закладывает компенсацию своих расходов (20%) и компенсацию расходов РСА (3%).

Если рассмотреть расчет на примере, получим:

- стоимость договора 6000 рублей;

- период действия с 01.09.2017 по 01.09.2018;

- расторжение 01.06.2018.

Св = 6000 ((365-273)/365) — 23% = 1164,49 рублей.

Заключая договор страхования ОСАГО или КАСКО, и оплачивая его стоимость, каждый автолюбитель должен знать, как рассчитывается страховая премия, а также в какой сумме и при каких условиях он может потребовать ее возврата у страховой компании.