На стоимость полиса ОСАГО влияет базовый тариф и множество коэффициентов (КВС, КН и др.). Все они прописаны в законе и установлены Правительством РФ. Как и класс водителя, и КБМ, введенные ради поощрения или наказания.

Что такое КБМ в ОСАГО, как расшифровывается аббревиатура и какую скидку благодаря ему может получить автовладелец, не допустивший аварий и езды без страховки?

Коэффициент бонус-малус

Расшифровать класс КБМ, понять, что это такое, поможет перечень отличительных особенностей:

- Он не относится к ряду только повышающих или только понижающих, он может выступать, как в качестве первого, так и в качестве второго, в зависимости от того, насколько часто происходили аварии.

- Значение устанавливается в пределах от 0,5 до 2,45.

- Коэффициент оказывает существенное влияние на итоговую цену полиса автострахования. Минимальный КБМ снижает сумму вполовину, максимальный – настолько же увеличивает.

- Определяется на основании статистических данных за истекший период – год страхования.

- При отсутствии зарегистрированных аварий за прошедший год бонус-малус приносит скидку, которая с годами увеличивается от 5 до 50%, каждый год начисляется по 5%.

- При допущении ДТП по своей вине в период действия договора, происходит удорожание следующей страховки (на 40-145%, в зависимости от количества ДТП).

- Коэффициент бонус-малус не учитывается при страховании прицепов, транзитных авто и ТС, принадлежащих гражданам других государств.

- С покупкой нового авто коэффициент не обнуляется при условии покупки нового полиса до истечения срока предыдущего или в течение года.

Введение бонуса-малуса в систему расчета позволило не только стимулировать страхователей к безопасной езде, поощрять бонусами за отсутствие аварий и наказывать удорожанием страховки. Эта мера также позволила учесть интересы страховщиков. А им нужны аккуратные водители, не попадающие в ДТП, чтобы оправдать страхование в системе ОСАГО, т.е. снизить расходы на выплаты по полисам и увеличить прибыль.

Со временем из-за возможности беспрепятственно менять страховщиков возникла проблема с определением предыдущего КБМ. В связи с чем у страховщиков в 2013 году появилось новое обязательство – вносить информацию о коэффициенте в единую базу данных. Её ведет и обновляет Российский Союз Автостраховщиков. Доступ к ней открыт и для страховщиков, и для их клиентов: каждый желающий может узнать свой показатель через сайт РСА. Необходимо лишь указать сведения об автовладельце: физическое или юридическое лицо, ограниченная страховка или нет, данные об авто.

Класс водителя в страховании ОСАГО

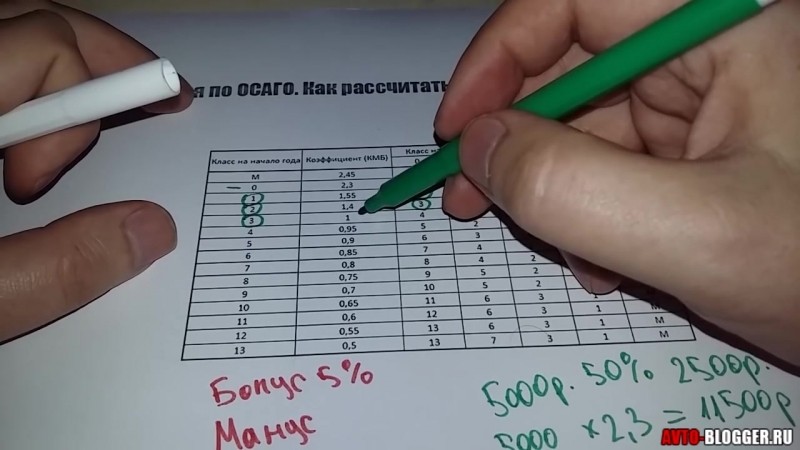

Бонус-малус привязан к классу вождения и должен определяться на его основе. Что такое класс водителя в полисе ОСАГО? Грубо говоря, это показатель аккуратности вождения. Устанавливается в таких значениях: М (минимальный, присваивается при допущении ДТП), «0», «1», «2», «3» и так до «13» — это максимальный показатель, достигается за 10 лет безаварийного вождения.

Зная свой уровень, каждый может контролировать определение КБМ страховщиком и назначение бонуса. К сожалению, известны случаи, когда в расчетах страховые компании допускали ошибки, лишая страхователя законных скидок.

Что значит КБМ 1

Для впервые страхующихся устанавливается нейтральное значение коэффициента – «1», а для класса – «3». Далее показатели пропорционально изменяются по итогам каждого года.

- За безаварийное вождение в течение года страхователь (он же должен являться водителем ТС, указанного в договоре) увеличивает свой уровень до 4-го, КБМ при этом уменьшается до 0,95 и в итоге страхователь получает 5% скидку на новый полис.

- При максимальном значении – 13 – коэффициент уменьшается до 0,5, премия уменьшается на 50%.

- При минимальных значениях («М») и КБМ (2,45), скидка рассчитывается со знаком минус – ОСАГО дорожает на 145%.

Как сгорает скидка? Для назначения санкций существует определенный алгоритм. Насколько снизится ваша скидка зависит от текущего уровня и количества допущенных в течение года по вашей вине аварий. Вне зависимости от того, за сколько лет у вас накопилась хорошая скидка, вы её потеряете, если станете виновником ДТП – полностью или частично. Если вы ещё новичок в деле страхования то ваш незначительный бонус, если вы успели его заработать за безаварийную езду, страховщик при допущении ДТП обязан полностью обнулить.

Страховая фирма учитывает количество дорожно-транспортных происшествий, произошедших по вине страхователя. И лишь тех, по которым были произведены выплаты. Если вы не обращались в страховую, об этом случае ДТП она не узнает и на расчетах авария не отразится.

Рассчитывать стоимость ОСАГО следует исходя из присвоенных в прошлый раз значений и количества произошедших за год аварий. Уровень можно узнать в страховой компании, или определить КБМ по базе данных РСА.

Для определения степени суровости санкций или размера поощрительной скидки сотрудники страховых компаний пользуются специальной таблицей, похожей на таблицу умножения. Именно она помогает понять, что означает 10 (1; 2; 3; 5 и т. д.) класс. При соотнесении уровня с количеством ДТП (от 0 до 4) таблица помогает определить новые значения. Какой алгоритм в неё заложен?

- при отсутствии аварий водитель приближается на один пункт к максимальному бонусу;

- при 1-м ДТП, опускается на 2 пункта вниз (например, с 3-го на 1-ый);

- при 2-х – на 6 пунктов (вплоть до минимального значения);

- при 3-х – на 8 пунктов (т.е. до 1-го или до отметки «М»);

- при 4-х – до минимального «М».

Примеры расчетов

- Пример первый – одна авария. Допустим, по итогам прошлого года автовладельцу был присвоен бонус-малус в размере 0,8, что соответствует 7 уровню и скидке в размере 20%. В течение срока действия нового договора произошло одно ДТП по вине страхователя, компания в будущем увеличит КБМ до 0,95, класс снизится до отметки 4. Стоимость услуг страховщика снизится всего на 5%.

- Пример второй – год без происшествий. Клиент компании в очередной раз застраховал свою ответственность в 2017 году. Страховщик присвоил ему коэффициент в размере 0,7 за безаварийную езду в течение длительного времени, что соответствует 9 классу и 30%-му бонусу. По истечении срока действия договора страхователь по-прежнему демонстрировал аккуратную езду и не допускал аварий по своей вине (или не сообщал о них, поскольку ущерб был несущественным). При заключении нового страхового договора в 2017 году сотрудник компании обязан применить новый бонус – ему будет соответствовать скидка в 5%. При этом класс увеличат до 10-го, КБМ нужно будет занизить до 0,65 и применить новый бонус – 35%.

- Пример третий – два ДТП у неопытного автолюбителя. В 2017 году гражданин впервые оформил страховой полис на себя. Из-за отсутствия опыта допустил две аварии. В 2018 году ему предстоит заплатить большую сумму. Значение коэффициента упадет до минимального, водителю будет присвоен показатель «М», страховая сумма увеличиться на 145%.

- Пример четвертый – автовладелец с девятым классом допустил 3 происшествия на дороге. Клиент обратился в страховую компанию по истечении срока действия договора. За прошедший год он допустил три аварии и уже знал, что существенная поблажка, заработанная годами, сгорит. 9-ый уровень вождения был понижен до первого, коэффициент бонус-малус повышен до 1,55. В итоге страховая премия выросла на 55% от стандартного размера, устанавливаемого при третьем уровне.

При самом худшем раскладе стоимость ОСАГО не должна превысить 25 тыс. рублей. Если к клиенту полагается применить множество повышающих коэффициентов, работник страховой вынужден воспользоваться иным алгоритмом расчета, по которому стоимость страховки не превысит предельно допустимую законом.

От чего зависит уровень

Класс вождения напрямую связан с количеством допущенных в период действия договора аварий: чем больше ДТП, тем ниже уровень. Но также на присваиваемый уровень влияют и другие факторы:

- срок оформления следующей страховки;

- количество допущенных к управлению лиц.

Информация о присвоенных значениях и назначенной санкции хранится в базе в течение года после окончания срока действия договора ОСАГО. Если в течение этого времени вы не оформите новый договор со страховой, вы вернетесь в исходную точку – 3 класс и КБМ, равный единице. Автомобилисту, которому присвоены высокие показатели, не стоит выпадать из поля зрения страховщиков более чем на год.

Если в полис страхования вписывается несколько лиц, допущенных к управлению ТС, сотрудник страховой компании обязан применить наибольший КБМ, взяв показатели водителя с минимальным классом вождения. Если вы планируете вписать в страховку супруга, недавно получившего права, будьте готовы потерять накопленную вами скидку. Если среди автомобилистов есть профессионал 10-го уровня, начинающий 3-го, и водитель с первым классом, уровень последнего и будет применен как расчетный показатель. Если кто-то из водителей допустит ДТП, коэффициент вырастет лишь у него. Другие могут рассчитывать на бонус в размере 5%.

При оформлении страховки «без ограничений» применяется бонус-малус, присвоенный собственнику транспорта, и закрепляется за ТС. Эта мера приводит к двум важным последствиям:

- если аварий не будет, сумма страховых взносов будет снижаться;

- при смене автомобиля КБМ снижается до стандартного значения – до единицы (если страховка снова оформляется без ограничений).

КБМ и класс вождения имеют обратно пропорциональную связь. Если показатель опытности автомобилиста растет и приводит к существенному бонусу, то коэффициент превращается в понижающий итоговую стоимость ОСАГО. На определение коэффициента и класса влияет количество допущенных ДТП, оформление договора в срок и вид страховки (ограниченный, неограниченный). Каждый страхователь вправе отстаивать заслуженную безаварийной ездой скидку и перепроверять расчеты страховщиков. А сделать это возможно лишь с учетом установленных правил расчета КБМ, подробно описанных в данной статье.